Mindig van fontosabb dolog az életünkben, amire elköltjük az éppen rendelkezésünkre álló kis megspórolt pénzünket. A nyugdíj még messze van, majd holnap kezdek el rá félrerakni.

Ismerős ez a helyzet? Minden bizonnyal… És nem gondoljuk végig, hogy a megfelelő nyugdíj előtakarékossághoz nem az kell, hogy időnként nagyobb összeget rakjunk félre, hanem, hogy akár kis összeggel is, de minél korábban elkezdjünk megtakarítani erre a célra gondolva.

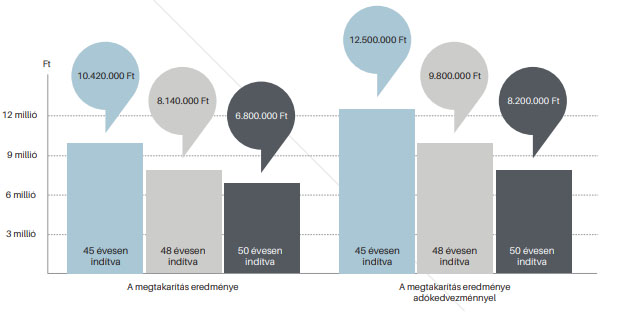

Nézzünk egy egyszerű példát, amely egy jelenleg 45 éves emberről szól, aki 65 évesen megy majd nyugdíjba (ma ezt gondolja…), évente 300.000 forintot tud félre rakni erre a célra, és minden évben 5% hozamot ér el a befektetésével. Milyen hatással van megtakarítása végső eredményére a futamidő? Amennyiben halogatja a döntést és csak 3 vagy 5 évvel később kezdi el a rendszeres megtakarítását?

Láthatjuk a példából, hogy ez a pár éves „késedelem” is milyen sokat jelenthet. Ilyen jelentős hatása van a rendszeres, fegyelmezett viselkedésünknek, az előrelátó döntéseinknek!

Az ábra jobb oldalán pedig a befizetéseink után járó éves 20%-os SZJA-ból történő adókedvezmény hatását vizsgálhatjuk meg. Miért hagynánk ki ezt a lehetőséget és hagynánk az államnál ezt a pénzt, amire minden bizonnyal szükségünk lesz?

Kérje a segítségemet egy személyre szabott nyugdíj megtakarítás kialakításához. Nálam nem csak a nyugdíjbiztosítás- Önkéntes pénztár- NYESZ lehetőségek közül választhat, segítek az aranytartalék és az ingatlan befektetések elindításában is.

dr.Tatár Attila

info@bankweb.hu

0620/462-8850.