Bár a lakáshitelezés bővülése már 2017 óta megfigyelhető, a GDP-arányos hitelállomány alacsony régiós és európai összehasonlításban is. Így összességében van még tér a lakáshitelezés további bővülésére – hangzott el az MNB Lakáspiaci elemzésének sajtótájékoztatóján.

A lakásvásárlások többsége továbbra sem hitelből valósul meg, és még mindig jelentős a fővárosban a befektetői kereslet. A teljes népesség 15 %-a lakik olyan saját tulajdonú ingatlanban, amely után jelenleg hitelt törleszt, ami a 2007. évi szintnek felel meg, és 2010. óta folyamatosan csökken. A hiteltörlesztő tulajdonosok aránya európai összehasonlításban is alacsony, bár a keletközép-európai országok átlagos szintjének megfelelő. 2017 végén a lakáspiaci tranzakciók 41 %-át kísérte hitelfelvétel, 2018 utolsó negyedévében ez már 46 % volt, vagyis a hitelpiac is hozzájárul az élénk lakáspiaci folyamatok fennmaradásához.

2018-ban összesen 850 milliárd forint értékben kötöttek új lakáshitel-szerződéseket, ami éves

szinten 31 %-os bővülést jelent az új kibocsátásban. Az új szerződések darabszáma ugyanakkor 5

százalékkal csökkent, így a volumennövekedés döntően a szerződéses összegek emelkedésének köszönhető. Az új lakáshitelek éves volumene tavaly elérte a 2008. évi szintet, ugyanakkor reálértelemben – a fogyasztói árindexszel korrigálva – még nem érte el a válság kitörésekor megfigyelt

kibocsátás 80 százalékát.

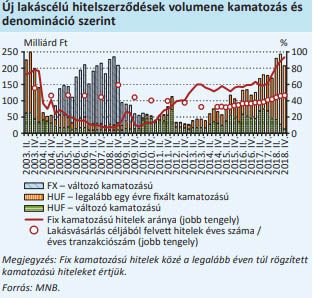

A háztartások eladósodását övező kockázatok a válságot közvetlenül megelőző időszakhoz képest alacsonyabbak. Ennek oka, hogy a jelenlegi hitelciklusban a lakossági hitelezés forint alapú termékekben történik és az év végére már gyakorlatilag megszűnt az éven belül változó kamatozású hitelfelvétel.

A használt és az új lakás vásárlására felvett hitelek értéke is nőtt. A hitelcélok szerinti bontás alapján a használt lakások vásárlása céljából felvett hitelek értéke 37 %-kal, az új lakás építésére vagy vásárlására fordított hitelek értéke pedig 27 %-kal emelkedett 2018-ban az előző évhez képest.

Ennek hatására az újlakás-hitelek aránya a teljes kibocsátásban érdemben nem változott, az év egészében 17 %-ot tett ki, míg a használtlakás-hitelek aránya az egyéb célok ellenében 74 %-ra emelkedett.

A hitelkibocsátás emelkedését elsősorban az élénk kereslet fennmaradása okozza.